Hallazgos clave

- Los legisladores de Carolina del Sur han aprobado una legislación que eliminará el impuesto sobre la renta individual del estado con el tiempo.

- Esto reducirá los ingresos en Carolina del Sur en $ 309 millones este año, con la eliminación completa del impuesto sobre la renta que costará más de $ 6.6 mil millones al año, casi el 45 por ciento del fondo general estatal actual.

- Esta medida a corto plazo pondrá en peligro muchos servicios públicos en los que confían los habitantes de Carolina del Sur, y llega en un momento en que muchos estados están haciendo lo contrario y buscan preservar los ingresos a medida que sienten y continúan preparándose para el impacto de los recientes cambios fiscales y de gasto federales bajo la llamada «Ley de un gran y hermoso proyecto de ley» (OBBBA).

- La legislación también beneficiará de manera desproporcionada a los habitantes más ricos de Carolina del Sur, quienes acaban de recibir un gran beneficio de las rebajas fiscales federales (en promedio, más de $ 68,000 al año para el 1 por ciento más rico).

Resumen del proyecto de ley

El H 4216 realizará los siguientes cambios en el sistema impositivo de Carolina del Sur (todos los cambios son retroactivos a 2026, excepto los disparadores, que comienzan en 2027):

- Combina la estructura impositiva individual de tres tramos del estado en dos tramos con tasas del 1.99 por ciento en los primeros $ 30,000 de ingresos y del 5.2 por ciento en los ingresos superiores a $ 30,000.

- Implementa disparadores de reducción de tasas a partir de 2027. Si se alcanzan, el segundo tramo del 5.2 por ciento se reducirá hasta que se combine en el tramo del 1.99 por ciento. En ese momento, la tasa plana del 1.99 por ciento se reducirá hasta que llegue a cero.

- Requiere que los contribuyentes sumen sus deducciones federales estándar o detalladas a su Ingreso Imponible Federal (FTI). Carolina del Sur es uno de los siete estados que inician sus cálculos de impuestos estatales sobre el ingreso a partir de FTI en lugar del Ingreso Bruto Ajustado Federal (FAGI).

- Crea la Deducción Ajustada por Ingresos de Carolina del Sur (SCIAD) para reemplazar las deducciones estándar y detalladas federales. Esto permite que los contribuyentes solteros deduzcan $ 15,000, eliminándose entre $ 40,000 y $ 95,000 de ingresos; los contribuyentes cabeza de familia deducir $ 22,500, eliminándose entre $ 60,000 y $ 142,500 de ingresos; y los contribuyentes conjuntos deducir $ 30,000, eliminándose entre $ 80,000 y $ 190,000 de ingresos.

- Limita el Crédito Tributario por Ingreso del Trabajo no reembolsable de Carolina del Sur a $ 200, aumentando así los impuestos a los habitantes de ingresos bajos y medios de Carolina del Sur y reduciendo a la mitad la cantidad que el estado gasta en su EITC.

Análisis del proyecto de ley

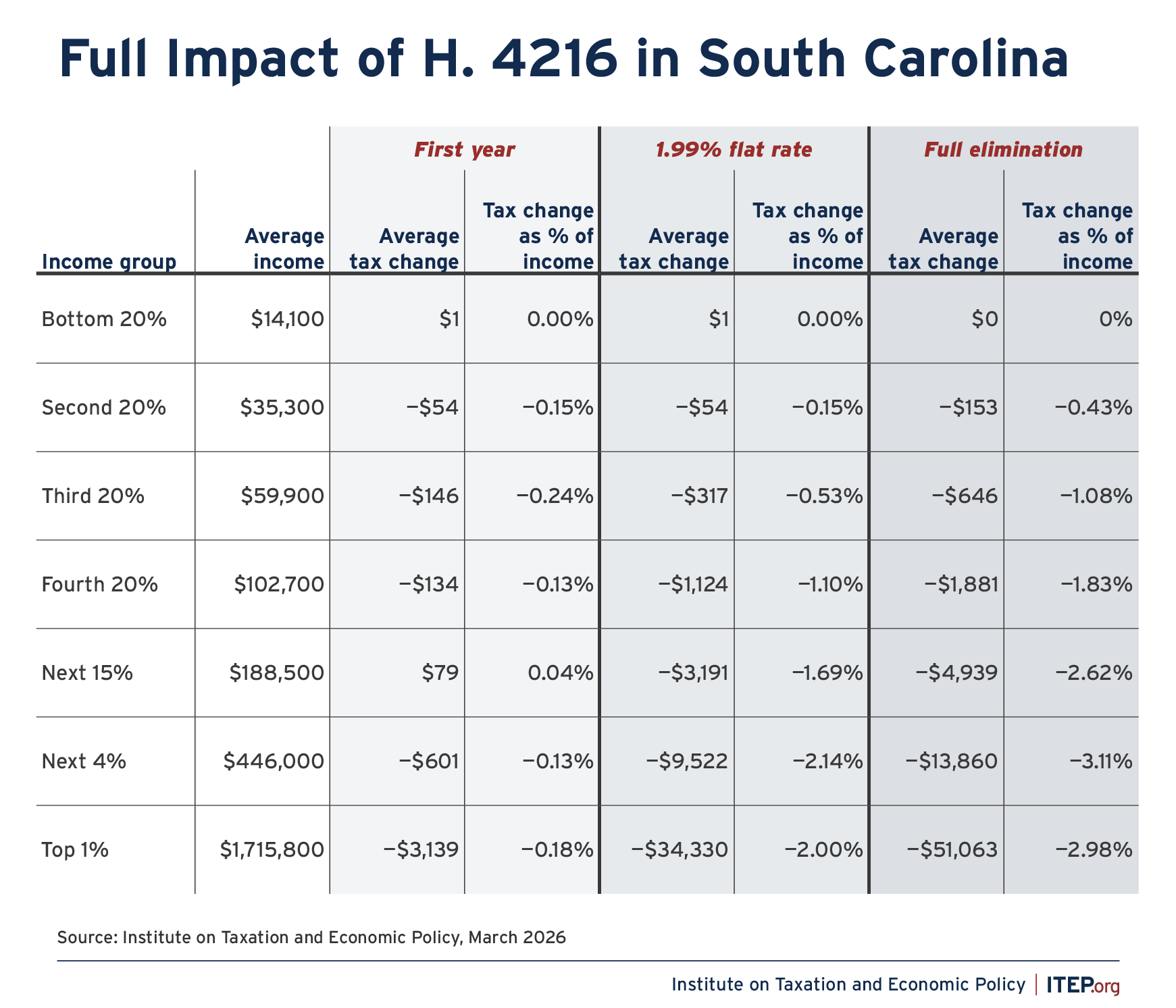

El impacto inicial del H 4216 resultará en una pérdida de ingresos de $ 309 millones en 2026, según la Oficina de Asuntos Fiscales y de Ingresos de Carolina del Sur. El cambio de deducciones federales a la nueva SCIAD inicialmente aumentará los impuestos para el 23 por ciento de los contribuyentes. Si bien la mayoría de estos aumentos corresponden al 20 por ciento de los contribuyentes con mayores ingresos que ahora tienen menos probabilidad de recibir la nueva SCIAD, la distribución general de los cambios impositivos sigue siendo regresiva. El 20 por ciento más bajo de los habitantes de Carolina del Sur, los hogares que ganan menos de $ 23,200 anuales, no recibirán ningún ahorro fiscal. Más bien, es más probable que los habitantes de Carolina del Sur de ingresos más bajos vean un aumento de impuestos debido al nuevo límite de $ 200 en el EITC del estado.

Los habitantes de ingresos medios y trabajadores de clase media de Carolina del Sur no se benefician mucho más. El hogar promedio en el 20 por ciento intermedio de los habitantes de Carolina del Sur, con ingresos anuales de $ 59,900, verá un recorte impositivo promedio de $ 146 al año. Los habitantes más ricos de Carolina del Sur obtienen de lejos el mayor recorte de impuestos. El 1 por ciento más alto de los habitantes de Carolina del Sur, con ingresos promedio anuales de $ 1.7 millones, verá un recorte impositivo de $ 3,139 en 2026.

Figura 1

Descargar Figura 1

La legislación se vuelve cada vez más costosa y regresiva, brindando un beneficio mayor a los más ricos del estado a medida que las tasas impositivas se acercan a cero. Las reducciones activadas, bajo las cuales deben cumplirse ciertas condiciones antes de que ocurran más recortes de tasas, crean una fachada de responsabilidad fiscal. Además, los legisladores en todo el país, impacientes cuando no se cumplen los disparadores, a menudo debilitan estos requisitos o aceleran los recortes de tasas en las sesiones legislativas posteriores.

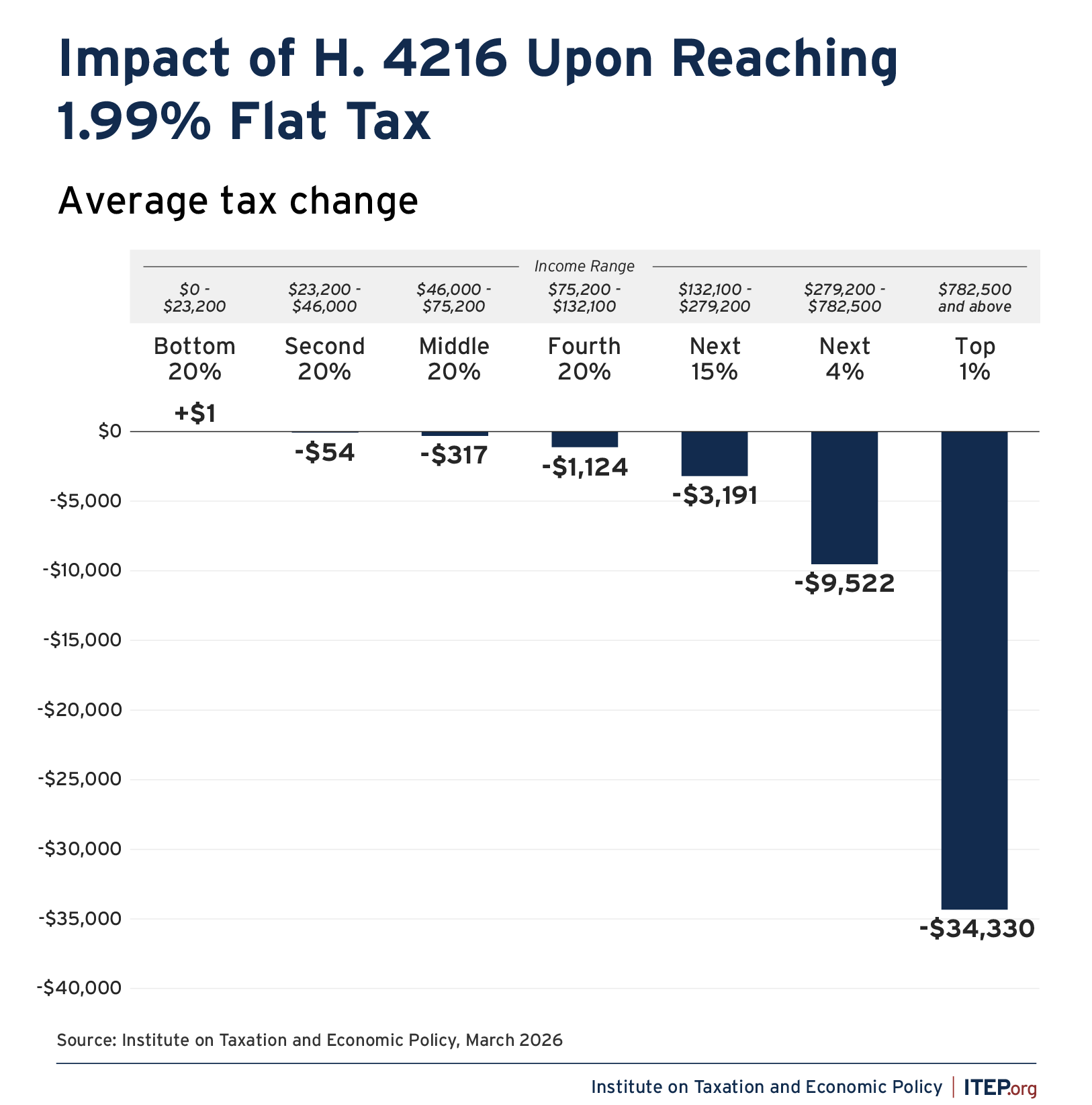

Cuando los tramos se combinan en una tasa plana del 1.99 por ciento, la pérdida de ingresos se eleva a $ 4.3 mil millones al año, según el modelo de ITEP, con el 20 por ciento inferior continuando sin recibir ningún recorte impositivo y el 1 por ciento superior de los habitantes de Carolina del Sur viendo un recorte impositivo promedio anual de $ 34,330. En términos de porcentaje de ingresos, esto equivale a un recorte impositivo para los habitantes más ricos de Carolina del Sur que es cuatro veces mayor que el que reciben las familias de clase media.

Figura 2

Descargar Figura 2

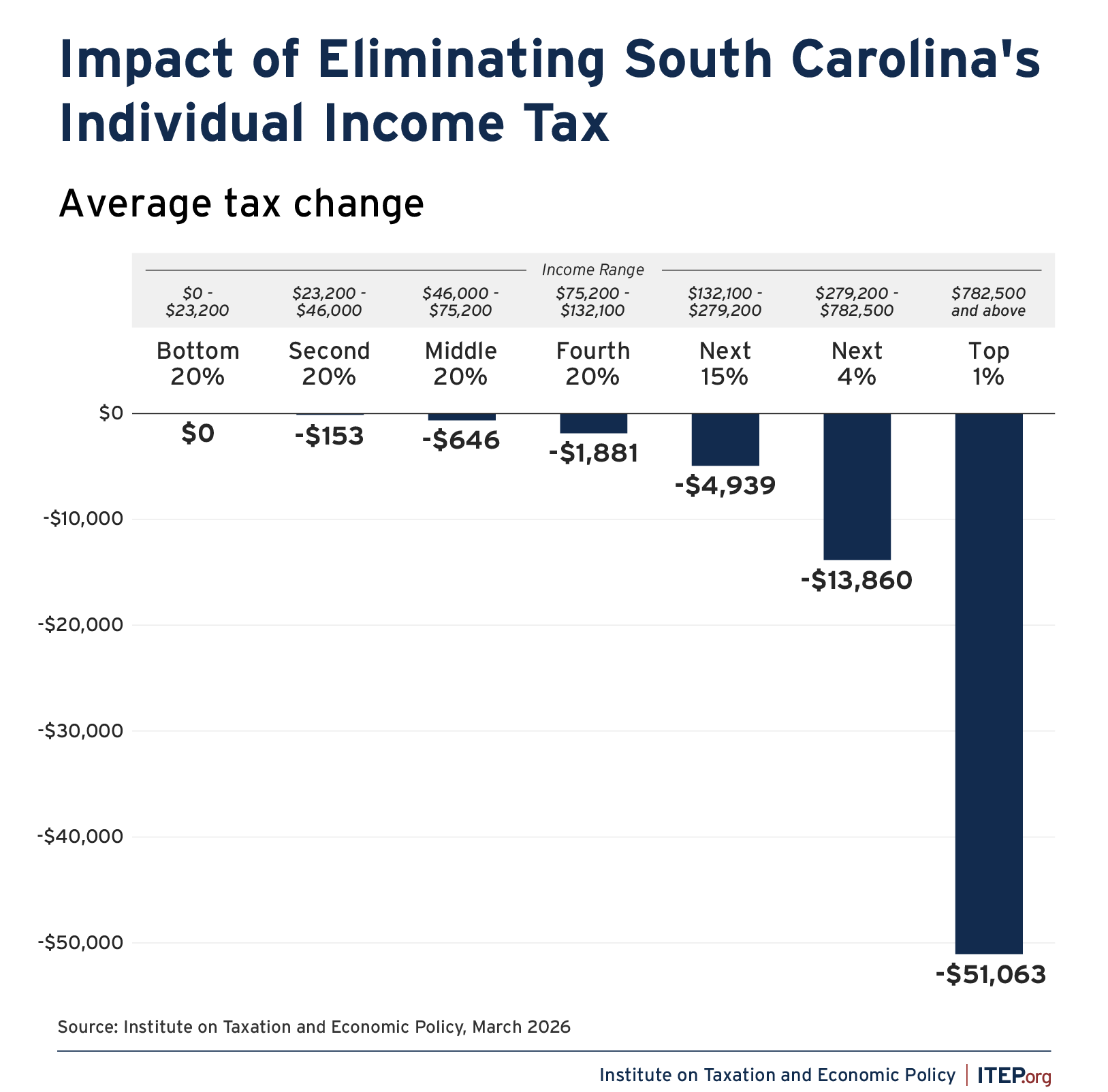

La eliminación completa del impuesto sobre la renta individual de Carolina del Sur (como se destaca en la Figura 3) es aún más regresiva y costosa.

El 20 por ciento inferior de los hogares aún no verá ningún ahorro fiscal, todos los demás experimentarán recortes impositivos ligeramente mayores, y el 1 por ciento superior recibirá un recorte impositivo astronómico de $ 51,063 anuales, 3.46 por ciento de su ingreso total. Esto hará que el sistema impositivo de Carolina del Sur se incline aún más hacia los residentes más ricos del estado, que ya disfrutan de las tasas impositivas efectivas más bajas de cualquier grupo de ingresos en el estado.

Figura 3

Descargar Figura 3

Además de un código tributario más regresivo que exige más a los residentes de bajos y medianos ingresos que a los más ricos del estado, Carolina del Sur perderá $ 6.6 mil millones en ingresos anuales (en dólares de 2026) al eliminar su impuesto sobre la renta individual. Esto equivale a casi el 45 por ciento del fondo general actual del estado.

Este recorte de impuestos a los más ricos, casi la mitad de los cuales fluye al 5 por ciento más rico, costará más de $ 2 mil millones más de lo que el estado gasta cada año en educación pública a través de su fondo general y más de tres veces lo que el estado gasta anualmente en su Departamento de Salud y Servicios Humanos. El proyecto de ley no incluye medidas para aumentar los ingresos que compensen esta enorme pérdida de ingresos, poniendo en peligro una amplia gama de servicios públicos.

Esta legislación llega después de importantes cambios fiscales federales bajo OBBBA, que brindaron un regalo masivo a los residentes más ricos de Carolina del Sur. Las rebajas fiscales otorgadas a los más ricos de Carolina del Sur a raíz de los cambios fiscales federales deberían ser motivo suficiente para que los legisladores de Carolina del Sur no solo rechacen más recortes de impuestos sobre la renta individual, sino que recuperen una parte de la ganancia absurda para acomodar los numerosos cambios de costos impulsados hacia los estados por OBBBA.

Conclusión

El H 4216 de Carolina del Sur, recientemente promulgado, es un recorte de impuestos regresivo que beneficiará desproporcionadamente a los residentes de mayores ingresos del estado al mismo tiempo que pone en peligro la capacidad del estado para pagar por servicios públicos básicos en los años venideros.

En un momento en que los presupuestos estatales se verán obligados a asumir más responsabilidad por programas como SNAP y Medicaid, a medida que la economía se vuelve cada vez más frágil y que los habitantes comunes de Carolina del Sur luchan por salir adelante, allanar el camino para que los residentes más ricos reciban decenas de miles de dólares en recortes de impuestos anuales además del regalo proporcionado por el Congreso el año pasado es irresponsable y carente de visión a futuro.

Figura 4

Descargar Figura 4

{kind=link}